{kind=link}

Sommaire

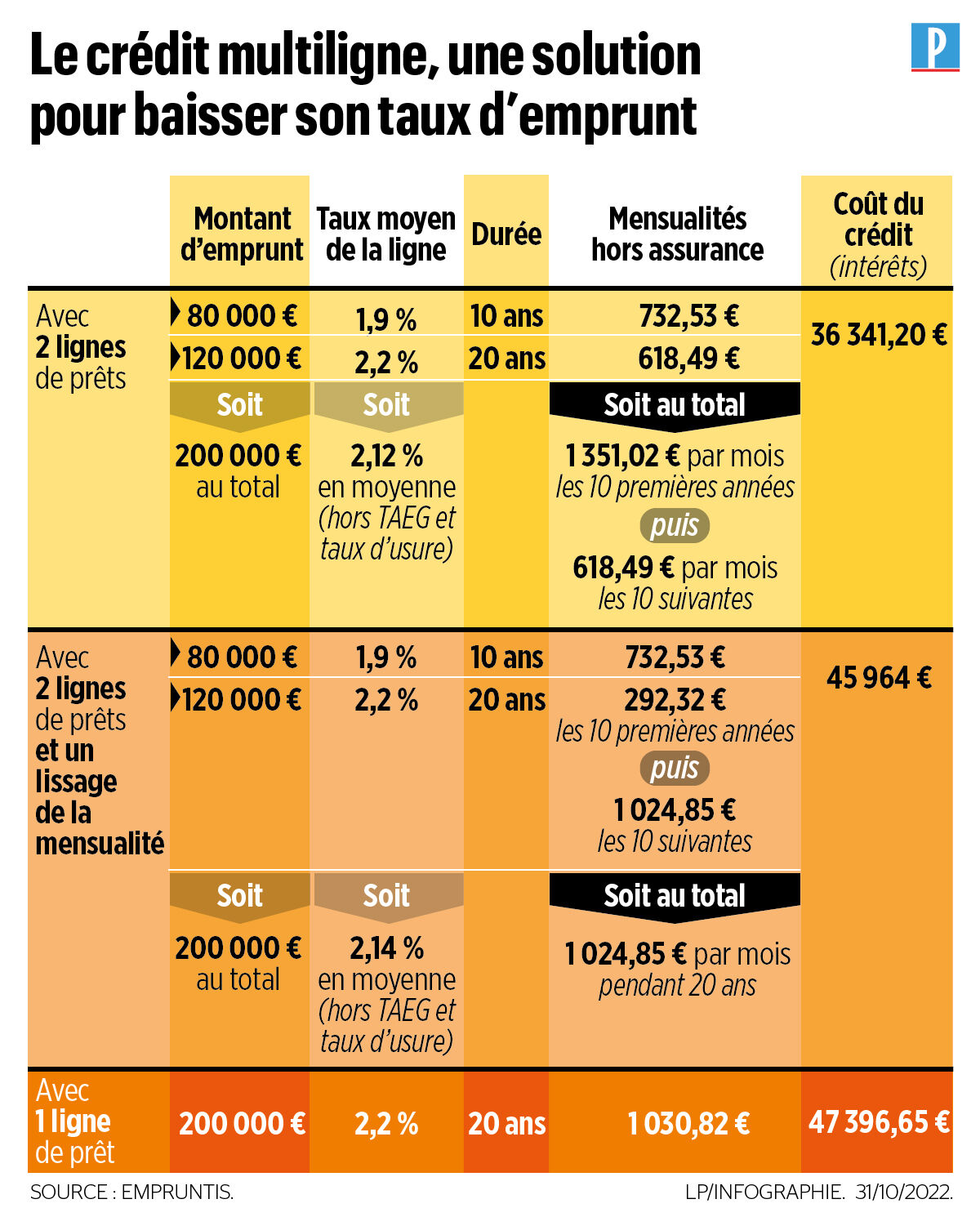

Le secret méconnu pour réduire le coût de son prêt immobilier : ce n’est pas le taux d’intérêt !

Lorsque l’on parle de prêt immobilier, le taux d’intérêt accapare toutes les discussions. Pourtant, un secret méconnu pourrait faire basculer votre stratégie financement. Découvrons ensemble cette voie souvent ignorée.

Pourquoi l’assurance emprunteur impacte fortement la réduction coût d’un crédit immobilier

Avant de se lancer pleinement, il est crucial de comprendre pourquoi l’assurance emprunteur joue un rôle clé dans l’optimisation prêt.

Le poids souvent sous-estimé des frais annexes dans un prêt immobilier

Beaucoup de personnes se focalisent exclusivement sur le taux d’intérêt lors d’un financement. En réalité, cette obsession masque une autre dépense, parfois plus lourde : l’assurance emprunteur. Selon des spécialistes, cette dernière peut représenter jusqu’à un tiers du coût total du prêt. Imaginez que vous marchez sur un chemin parsemé d’embûches invisibles : le taux est la partie visible, tandis que l’assurance couvre les pierres cachées sous vos pieds.

Un exemple courant concerne un dossier de 410 000 euros. Avec l’assurance proposée par la banque, les mensualités montaient à 140 euros, ce qui s’élevait à 42 000 euros sur l’ensemble du crédit. Après une analyse sérieuse et la recherche d’une assurance externe équivalente, le montant a chuté à 83 euros mensuels, soit un total de 29 000 euros. La différence ? 13 000 euros d’économies !

De mon côté, j’ai souvent croisé des profils comme celui-ci, dont l’économie sur l’assurance a fait toute la différence, bien au-delà du taux d’intérêt négocié. C’est un levier trop souvent négligé, mais ô combien puissant.

Avancer sans considérer cette étape, ce serait ignorer la moitié du tableau. Alors, pourquoi rester aveugle à ce facteur clé ?

Les récentes évolutions légales qui facilitent la renégociation de votre assurance

Contrairement à une croyance très répandue, l’assurance emprunteur n’est pas une ligne gravée dans le marbre. Depuis quelques années, le cadre juridique a changé, offrant aux emprunteurs une liberté bien plus large pour modifier leur contrat en cours de prêt.

Imaginez une porte qui s’entrouvre enfin après des années de verrouillage. Cette possibilité permet à tous ceux engagés dans un crédit sur 20 ou 25 ans de revisiter leur contrat pour en réduire le coût. Cette adaptation peut générer des économies substantielles sans toucher au taux d’intérêt initial.

Prenons le cas d’Emilie, cliente ayant emprunté 300 000 euros. Elle a profité de cette option pour changer d’assurance deux ans après la signature, économisant près de 200 euros par mois. En l’espace de quelques minutes au téléphone, elle a obtenu une cotisation beaucoup plus raisonnable, sans perdre de couverture.

Remarque personnelle : j’observe que trop de personnes méconnaissent encore cette porte ouverte, induites en erreur par des idées reçues. Pourtant, refaire un audit rigoureux de son financement est essentiel.

Ce pas vers une meilleure gestion vous intrigue-t-il ? Regardons maintenant les solutions pratiques pour exploiter ce levier.

Des stratégies efficaces permettant de réaliser une économie significative au-delà du taux d’intérêt

Optimiser le financement ne se limite pas au taux négocié, loin de là. Des stratégies simples mais bien pensées font toute la différence.

Comparer et mettre en concurrence les assurances emprunteur : un réflexe indispensable

Un principe fondamental pour réduire le coût global est d’adopter un regard critique sur chaque poste de dépense. L’assurance emprunteur étant obligatoire, elle mérite autant d’attention que le taux du crédit lui-même. Imaginez un marché où chaque offre ressemble au même tableau, sauf que les nuances de couleurs peuvent vous faire économiser des milliers d’euros.

Pratique courante : certains emprunteurs se contentent de l’assurance proposée par leur banque sans se poser de questions. Pourtant, des plateformes spécialisées offrent aujourd’hui la possibilité de comparer des contrats adaptés au profil et au risque personnel.

Une fois, un ami a réussi à diminuer sa charge mensuelle de 50 euros, simplement en changeant d’assureur. C’est à portée de tous, un peu comme changer d’abonnement internet sans complexité.

Cette astuce que j’ai découverte fait toute la différence ! Voulez-vous vraiment ignorer une telle source d’économie ?

Réduire le coût total du prêt grâce à un audit du crédit immobilier

Au-delà de l’assurance, un audit global de votre dossier permet d’identifier d’autres frais annexes qui peuvent alourdir la facture finale. Frais de dossier, pénalités de remboursement anticipé, garanties obligatoires : autant d’éléments qui s’accumulent discrètement.

Pour illustrer, un couple a découvert, après audit, qu’il payait 1 200 euros de frais inutiles sur un crédit de 250 000 euros. Grâce à cette prise de conscience, ils ont renégocié plusieurs aspects de leur financement, réduisant notablement le coût global.

C’est une démarche qui demande un peu d’investissement en temps, mais les gains peuvent être spectaculaires. En ce sens, se faire accompagner par un expert du crédit immobilier s’avère un excellent moyen pour ne rien laisser passer.

Quand allez-vous effectuer votre propre analyse ?

Tableau comparatif : impact de l’assurance emprunteur sur le coût total d’un prêt immobilier

| Montant du prêt | Assurance initiale (€ / mois) | Coût total assurance sur 20 ans | Assurance optimisée (€ / mois) | Coût total optimisé sur 20 ans | Économies réalisées |

|---|---|---|---|---|---|

| 200 000 € | 100 € | 24 000 € | 65 € | 15 600 € | 8 400 € |

| 350 000 € | 150 € | 36 000 € | 90 € | 21 600 € | 14 400 € |

| 500 000 € | 200 € | 48 000 € | 120 € | 28 800 € | 19 200 € |

Ce tableau illustre clairement que l’assurance emprunteur, souvent oubliée, est un véritable levier pour réaliser une réduction coût significative. C’est un vrai levier de négociation en 2026.

Avez-vous déjà envisagé ces options pour votre propre crédit immobilier ?

Les clés pour une négociation efficace auprès des banques et assureurs

Ne sous-estimez pas le rôle d’une discussion bien préparée auprès des établissements financiers. Que ce soit pour le taux d’intérêt ou l’assurance, entamer une négociation éclairée peut tout changer.

Rappelez-vous d’un client rencontré l’an dernier : il a réussi à tirer parti d’une récente baisse des taux d’usure publiée début 2026, grâce à une veille active. Il a ainsi optimisé son contrat complet, reprenant la main sur son budget total.

Cette veille régulière est comparable à un navigateur ajustant ses voiles selon le vent, tirant parti des courants favorables au bon moment.

Vous êtes prêt à devenir ce navigateur ?

- Comparer systématiquement les offres d’assurance emprunteur

- Profiter de la possibilité de changer d’assurance à tout moment

- Effectuer un audit complet des frais annexes du prêt

- Rester vigilant sur les évolutions légales et taux d’usure

- Faire appel à un expert pour optimiser la négociation

Pour approfondir ce sujet, n’hésitez pas à consulter les dernières analyses sur le marché des taux immobiliers et les conseils pour maîtriser votre crédit immobilier au quotidien.