{kind=link}

Sommaire

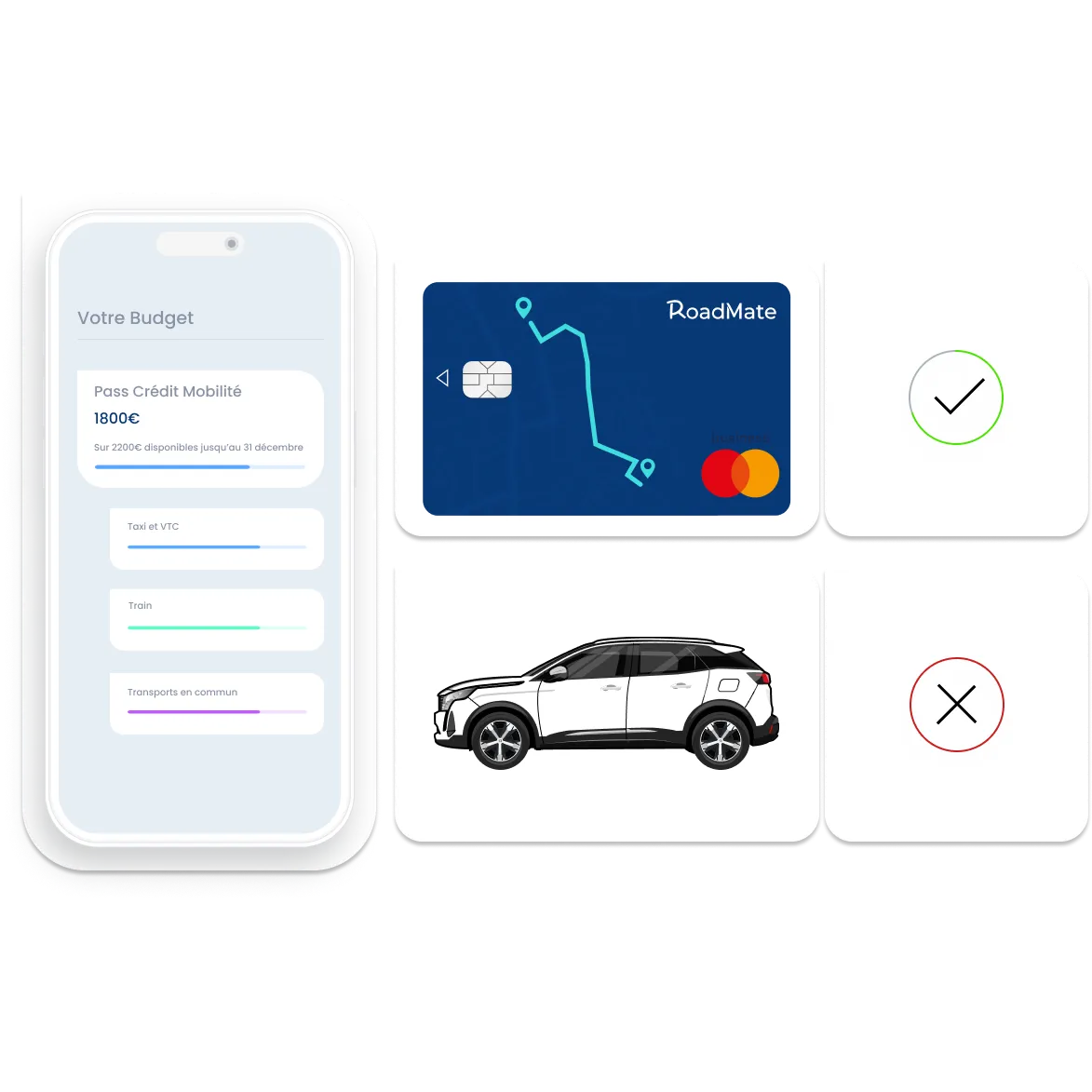

Crédit mobilité : changer votre véhicule de fonction sans tracas

Le crédit mobilité révolutionne la gestion de flotte automobile pour les entreprises et les salariés. Offrir une alternative simple et flexible au véhicule de fonction devient désormais accessible. Comment profiter pleinement de ce dispositif ?

Comprendre le crédit mobilité : un nouvel horizon pour le véhicule de fonction

Le crédit mobilité s’impose comme une solution innovante pour remplacer ou réduire l’usage du véhicule de fonction traditionnel. En bref, il s’agit de mettre à disposition d’un salarié un budget équivalent au coût réel d’un véhicule de fonction, que le salarié peut utiliser pour d’autres modes de mobilité.

Fonctionnement et avantages du crédit mobilité

À la manière d’un portefeuille de mobilité, ce crédit offre une souplesse qui permet d’adapter le budget à la mobilité professionnelle et personnelle. Un salarié pourrait ainsi choisir une location longue durée d’un véhicule plus petit, ou se tourner vers d’autres services mobilité, comme les transports en commun, le covoiturage ou même la location de vélos électriques.

Par exemple, un cadre en centre-ville choisissant de troquer sa voiture de fonction contre un crédit mobilité peut opter pour un abonnement annuel de transport en commun et une location occasionnelle d’une voiture électrique, ce qui correspond à ses déplacements réels. Cette adaptation représente une économie tangible tant pour l’entreprise que pour le salarié.

Figure-toi que cette flexibilité a transformé la vision du leasing voiture au sein de nombreuses sociétés, allégeant la gestion flotte automobile et facilitant la transition vers des véhicules d’entreprise plus écologiques. Pour certains, ce système agit comme un guide de navigation qui ajuste la route à leurs besoins, pas l’inverse.

La fiscalité autour du crédit mobilité reste cependant un terrain à surveiller. Certaines entreprises fiscalisent ce crédit comme un avantage en nature (AEN), ce qui peut créer des risques fiscaux si des précautions ne sont pas prises. Cette prudence est essentielle avant de sauter le pas.

Avec ces bases posées, que faut-il vérifier avant d’envisager un changement de véhicule ?

Conditions clés pour changer de véhicule de fonction via le crédit mobilité

Avant de procéder, les entreprises et salariés doivent s’entendre sur plusieurs points fondamentaux :

- Eligibilité au véhicule de fonction et décision de renonciation partielle ou totale.

- Montant du crédit mobilité, calculé selon le coût total de possession, incluant leasing voiture, assurance et entretien.

- Respect du cadre légal pour éviter toute requalification par l’Urssaf.

Par exemple, une PME souhaitant intégrer ce dispositif dans sa politique de mobilité devra définir un barème clair pour le calcul du crédit, et accompagner les salariés dans cette transition, en les informant des possibles impacts sur leur fiscalité.

Cette astuce que j’ai découverte fait toute la différence : anticiper la communication interne simplifie énormément l’adoption. Mieux vaut prévenir que guérir, non ?

Passons maintenant aux meilleures stratégies pour financer ce nouveau choix.

Les options de financement pour changer votre véhicule de fonction

Quel que soit le type de véhicule choisi ou les alternatives retenues dans le cadre du crédit mobilité, un point clé reste incontournable : le financement véhicule.

Le leasing et la location longue durée, piliers du financement moderne

Le leasing voiture, souvent sous forme de location longue durée (LLD), constitue aujourd’hui le mode de financement privilégié pour les entreprises. Il intègre de nombreux services dans un forfait mensuel : entretien, assurance, assistance. Cette offre clef en main facilite grandement la gestion flotte automobile et la transition vers des véhicules plus propres.

Illustrons cela avec un cas pratique : une société a remplacé une berline thermique par une électrique via LLD. Le coût mensuel couvrait tous les services, réduisant la charge administrative et optimisant la trésorerie.

J’ai vu des entreprises gagner un temps fou et réduire leurs frais simplement en adoptant ce système. Cela remplace les longues négociations traditionnelles par un contrat clair et souple.

Cette option laisse une vraie marge de manœuvre pour gérer le budget mobilité professionnelle. Cela vous tente ?

Autres sources de financement à envisager

Outre la LLD, les entreprises et les salariés peuvent se tourner vers des solutions complémentaires :

- Crédit auto via des banques spécialisées, intégrant parfois des aides à la transition écologiques.

- Subventions et prêts verts pour véhicules électriques, proposés par plusieurs organismes.

- Crédit mobilité associé à d’autres outils de financement comme le crédit consommation.

En pratique, un collaborateur a bénéficié d’un crédit automatique signé BNP Paribas qui incluait un bonus pour l’achat d’un véhicule électrique, facilitant son passage du véhicule de fonction classique.

Voici donc une palette d’options qui sécurisent votre investissement. Passons maintenant à la mise en œuvre concrète.

Mettre en place le crédit mobilité pour changer votre véhicule de fonction

Pour que la transition soit fluide, un plan bien pensé est indispensable, associant les ressources humaines, la gestion flotte automobile, et les conseils financiers.

Étapes clés pour réussir le changement de véhicule

Adopter le crédit mobilité ne se fait pas à la légère. Voici un repère des phases essentielles :

- Analyse du parc automobile et estimation des coûts totaux.

- Choix du mode de financement adapté (leasing, crédit auto, autres).

- Communication claire avec les salariés pour expliquer l’offre de crédit mobilité.

- Mise en place d’un suivi personnalisé pour mesurer la satisfaction et ajuster le dispositif.

Un bon exemple est celui d’un grand groupe parisien ayant réduit son nombre de véhicules thermiques en trois mois grâce à une communication ciblée et un accompagnement personnalisé.

Personnellement, j’ai constaté que ce pilotage fin évite les malentendus et sécurise la démarche.

Je vous invite à découvrir comment les entreprises combinent ces étapes pour faire évoluer leurs services mobilité sans perdre leur cap.

Tableau comparatif des options de financement véhicule pour la mobilité professionnelle

| Option | Avantages | Inconvénients | Adapté pour |

|---|---|---|---|

| Leasing voiture (LLD) | Services inclus, budget fixe, flexibilité | Engagement à moyen terme, coût global | Entreprises & salariés souhaitant simplicité |

| Crédit auto classique | Propriété du véhicule, flexibilité de choix | Gestion entretien, charges imprévues | Salariés privilégiant la propriété |

| Crédit mobilité | Souplesse multi-modes et budget adapté | Fiscalité incertaine, nécessite accompagnement | Salariés urbains, actifs et responsables |

Enfin, avez-vous pensé à l’impact d’un nouveau modèle économique sur la mobilité de vos équipes ?

Pour approfondir cette thématique du crédit mobilité, vous pouvez consulter ce dossier détaillé sur le potentiel de cette solution par Edyt.

Une dernière réflexion : comment transformer ce changement en véritable levier d’innovation pour votre organisation ?