{kind=link}

Sommaire

Calculez votre emprunt auto : le simulateur de crédit pour votre voiture

Prévoir le financement de son véhicule est indispensable. Un simulateur de crédit auto vous permet d’évaluer vos mensualités et le coût total. Découvrez comment optimiser votre crédit auto en toute simplicité.

Comprendre le fonctionnement d’un simulateur de crédit auto

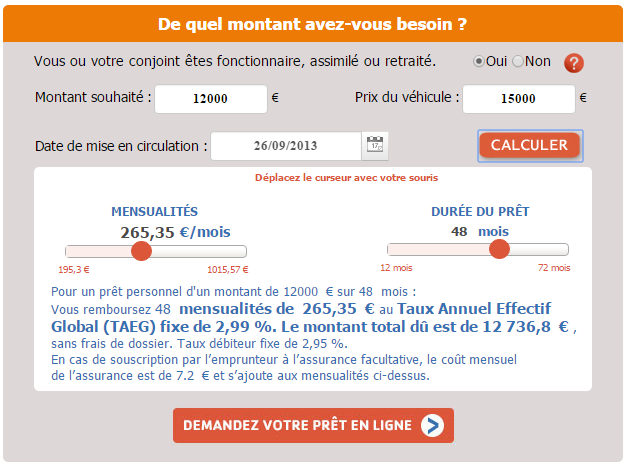

Un simulateur de crédit auto est un outil qui calcule rapidement les mensualités liées à un prêt automobile. Vous saisissez le montant, la durée et le type de véhicule, neuf ou occasion.

Paramètres essentiels de la simulation

Tout commence par la détermination précise de la somme à emprunter, généralement entre 5 000 et 50 000 euros. Ensuite, la durée de remboursement est choisie, entre 12 et 72 mois selon votre capacité de remboursement.

Par exemple, un emprunt de 20 000 € sur 48 mois produira des mensualités différentes selon le taux choisi. Cette variété de résultats permet d’adapter le plan de paiement à ses objectifs financiers.

Dans mon expérience, bien saisir l’ensemble des paramètres garantit des prévisions proches de la réalité. Une simulation réussie évite bien des surprises.

Voici quelques points à garder à l’esprit :

- Le montant de l’emprunt et le type du véhicule (neuf ou d’occasion).

- La durée du prêt, plus longue signifie des mensualités plus faibles mais un coût total accru.

- Le taux d’intérêt débiteur annuel fixe, hors assurance.

- L’assurance facultative de prêt, souvent proposée.

La précision de ces éléments oriente la simulation. Comme un pilote avec son GPS, chaque détail compte pour ne pas dévier de sa route financière.

Quel montant et quelle durée correspondent le mieux à votre projet auto ?

Le rôle des acteurs bancaires dans la simulation

Les banques et sociétés spécialisées telles que Crédit Agricole via CACF, BNP Paribas, ou encore Cetelem proposent leurs propres taux et conditions. La concurrence entre ces acteurs peut jouer en votre faveur.

Un emprunteur envisageant un achat Peugeot pour 15 000 € sur 36 mois a pu constater une différence de coût significative selon l’établissement emprunté. Alors que le Crédit Agricole affichait un taux compétitif, Volkswagen Financial Services et la MACIF offraient des options d’assurance plus accommodantes.

Je conseille toujours de simuler chez plusieurs organismes pour comparer les offres. Cette démarche évite de tomber dans le piège d’un taux apparemment attractif, mais accompagné de frais cachés.

Les prêteurs ajustent en effet leurs taux selon les profils et garanties. Avoir une idée claire via la simulation permet de négocier plus sereinement.

Et vous, avez-vous exploré ces alternatives pour rendre votre crédit auto plus avantageux ?

| Banque / Organisme | Taux annuel (TAEG) | Durée possible (mois) | Particularités |

|---|---|---|---|

| Crédit Agricole (CACF) | 2,5 – 4,5% | 12 à 72 | Offres modulables avec assurance |

| BNP Paribas | 2,7 – 5,0% | 12 à 60 | Assurances facultatives incluses |

| Société Générale | 3,0 – 5,3% | 12 à 72 | Taux préférentiels sur véhicules neufs |

| Cetelem | 2,8 – 5,1% | 12 à 72 | Simulation en ligne facile |

| Volkswagen Financial Services | 2,3 – 4,6% | 12 à 60 | Particulièrement intéressant pour VW |

| MACIF | 2,9 – 5,2% | 12 à 72 | Assurances avantageuses pour sociétaires |

Optimiser votre prêt auto avec le simulateur de crédit

Utiliser un simulateur, c’est d’abord pour mieux maîtriser ses finances. Voici les astuces pour tirer profit de cet outil.

Adapter la durée et le montant à son budget

Changer la durée du prêt influe directement sur la mensualité et les intérêts. Par exemple, un prêt de 25 000 € sur 60 mois génère une mensualité plus faible mais un coût total supérieur qu’un prêt sur 36 mois.

J’ai vu un client décider de réduire sa durée de prêt et économiser ainsi plusieurs centaines d’euros d’intérêts. Ajuster ces paramètres à ses revenus est une clef souvent sous-estimée.

- Plus la durée est longue, plus le coût total grimpe.

- Moins la durée est longue, plus les mensualités sont élevées.

- Un bon équilibre évite les difficultés à rembourser.

Réfléchissez : êtes-vous prêt à un effort mensuel plus important pour payer moins cher au final ?

Le cas particulier du crédit pour véhicule électrique

Avec la montée en puissance des véhicules électriques, le financement évolue aussi. Le coût d’achat, souvent plus élevé, fait peser un poids plus grand sur le crédit.

Par exemple, un achat Renault Zoe ou Peugeot e-208 passe souvent au-delà de 30 000 €, étirant le crédit parfois sur 72 mois. [Lire aussi : le coût du crédit voiture électrique]

Je recommande vivement d’utiliser le simulateur en combinant toutes les données pour éviter un endettement excessif. Une astuce que j’ai découverte fait toute la différence : toujours prévoir un apport personnel solide pour alléger le crédit.

- Véhicule électrique = coût initial plus élevé.

- Durée allongée fréquente, à maîtriser.

- Apport personnel conseillé pour réduire le montant emprunté.

Dans cette optique, avez-vous calculé l’impact d’un apport personnel sur votre prêt ?

| Type de véhicule | Montant moyen emprunté | Durée moyenne | Commentaires |

|---|---|---|---|

| Voiture neuve classique | 18 000 € | 48 mois | Taux variables selon le profil |

| Voiture d’occasion | 9 000 € | 36 mois | Souvent prêts plus courts |

| Voiture électrique | 30 000 € | 60-72 mois | Nécessite simulation approfondie |

Précautions et conseils pour réussir votre simulation de crédit auto

Simuler, c’est bien, mais comprendre ce qui se cache derrière le chiffrage est un point clé pour éviter les erreurs du débutant.

Vérifier les taux et conditions spécifiques

Un taux d’intérêt peut sembler bas mais être associé à des frais annexes ou conditions restrictives. Il est crucial de détailler chaque élément lors de la simulation.

Un acheteur de Citroën C3 récent qui a sauté cette étape s’est retrouvé avec une assurance obligeant à payer un surcoût annuel important. [Voir aussi : éviter les pièges de l’audit crédit].

Mon conseil ? Toujours réclamer un audit complet du prêt avant signature. Cette habitude m’a évité des déconvenues à plusieurs reprises.

- Comparer les taux annoncés et les frais réels.

- Prendre connaissance des assurances associées.

- Consulter un expert ou utiliser un service d’audit de crédit.

Transparence est le maître-mot. Sans elle, le crédit peut vite devenir un piège.

Comment comptez-vous vérifier ces éléments lors de votre simulation ?

Simuler avec précision grâce aux outils en ligne

Internet propose de multiples simulateurs, certains plus fiables que d’autres. Des sites comme ceux de Crédit Agricole Consumer Finance (CACF) ou Cetelem fournissent des estimations proches des propositions réelles.

Un client impatient a tenté plusieurs simulateurs dans un même parcours, obtenant des résultats très différents ; finalement, il s’est appuyé sur un simulateur officiel, qui s’est révélé très juste.

- Préférer les simulateurs officiels d’établissements bancaires.

- Entrer toutes les données avec rigueur.

- Réajuster les paramètres selon ses objectifs réels.

À retenir : la simulation doit devenir un véritable diagnostic financier.

Prêt à passer à l’action avec le simulateur le plus adapté ?

| Simulateur | Fiabilité | Avantages | Inconvénients |

|---|---|---|---|

| Crédit Agricole (CACF) | Très élevée | Offres personnalisées, taux compétitifs | Interface parfois chargée |

| Cetelem | Élevée | Simple et rapide | Moins d’options avancées |

| Société Générale | Moyenne | Bon compromis | Taux parfois variables |

| Sites tiers | Variable | Comparatifs rapides | Peu fiables sans données réelles |

Optimiser son crédit auto passe donc par la simulation, combinée à une bonne compréhension des mécanismes et une vigilance sur les conditions. Cette stratégie, comme un phare dans la nuit, éclaire le chemin vers un achat intelligent.

Découvrez sur ce site spécialisé comment éviter les pièges courants liés au crédit auto.

Que vous prépariez un achat Renault, Peugeot, Citroën ou un autre, votre simulateur personnalisé est l’outil incontournable pour maîtriser votre projet.